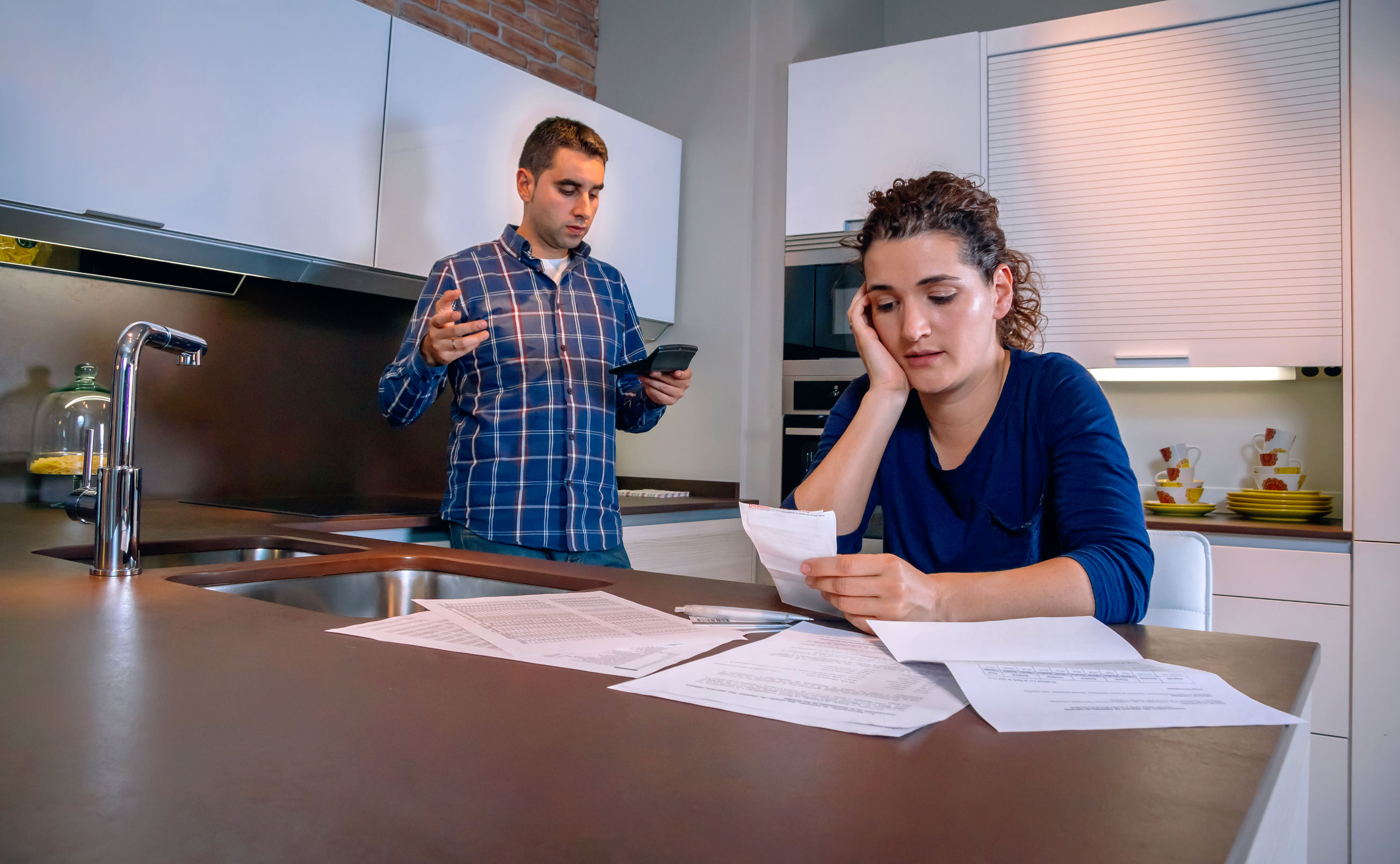

De tweedeling in de maatschappij groeit als het gaat om welvaart. De cijfers zijn bekend: er zijn naar schatting in Nederland 1,4 miljoen mensen met risicovolle schulden, waarvan 800.000 met problematische schulden die niet binnen 36 maanden zelfstandig kunnen worden opgelost. Jaarlijks melden zich meer dan 90.000 mensen bij schuldhulpverlening, en het overgrote deel van deze groep behoort tot de categorie zonder eigen huis.

Beter wordt het niet

Het lijkt er op dat deze groep veel minder heeft kunnen profiteren van het economisch herstel dan huizenbezitters. Daarom is het schrijnend dat we groeiende schuldenproblemen zien op de top van de economische conjunctuur. Beter dan nu gaat het namelijk naar verwachting niet worden. Een dreigende crisis werpt de vraag op hoe de komende jaren eruit gaan zien voor deze groep.

Forse problemen huizenbezitters

Laten we eens teruggaan in de tijd. Gedurende de crisis die in 2008 begon, concentreerde het schuldenprobleem zich op huizenbezitters. Uit de jaarlijkse Bijzonder Beheer Benchmark van Purpose blijkt dat in 2014 meer dan 10.000 huizenbezitters gedwongen hun huis moesten verkopen. Van deze gedwongen verkopen werden ongeveer 2.500 via een executieveiling verkocht. De gemiddelde restschuld bij de laatste groep was 80.000 euro. Bij een onderhandse verkoop was dit 45.000 euro. Deze bedragen zijn in de praktijk niet meer terug te betalen voor een modaal gezin.

Voorbij de crisis

Nu de crisis voorbij is, behoort dit probleem tot het verleden. Er worden nog maar mondjesmaat huizen gedwongen verkocht. En als dit toch moet gebeuren dan blijft er steeds vaker geld over om de schulden mee af te lossen. Bijzonder-Beheerafdelingen hebben steeds minder te doen en de afschrijvingen nemen snel af. Belangrijkste oorzaken lijken de extreem lage rente en de flink gestegen huizenprijzen. Daardoor staan nog maar weinig huizen ‘onder water’ en hebben woningbezitters zulke lage hypotheeklasten, dat ze veel minder voor hun huis betalen dan ze voor een vergelijkbare huurwoning.

Mensen met huurwoningen zien problemen juist groeien

Voor mensen zonder eigen woning geldt een heel andere situatie. De huren stijgen volgens het CBS al sinds 2013 meer dan tweemaal zo hard als de inflatie. Daar komt bij dat de opgetelde vaste lasten een steeds grotere hap nemen uit het besteedbaar inkomen. Een modaal huishouden dat een gemiddelde huurprijs betaalt is 57 procent van het inkomen kwijt aan de vaste lasten. Dit leidde tot het verontrustende bericht van het Nibud in de Volkskrant, dat meer dan de helft van de huurders in Nederland zegt moeilijk rond te komen. Niet vreemd dat het aantal mensen in schulden sinds 2014 nauwelijks is afgenomen, ondanks de economische voorspoed.

Financiële rust en ruimte

Op dit moment vindt er in SchuldenLab070 van de gemeente Den Haag een pilot plaats om mensen met financiële problemen te helpen met het betaalbaar maken en houden van hun vaste lasten. Het Vaste Lasten Pakket zorgt ervoor dat de vaste lasten altijd worden betaald als er voldoende inkomsten zijn. Daardoor blijven incasso- en deurwaarderskosten achterwege. Omdat de leveranciers van vaste lasten een hogere betaalgarantie krijgen, zijn ze bereid om een korting te geven. Verder wordt gekeken of de vaste lasten verder kunnen worden geoptimaliseerd, waardoor de klant minder kwijt is. Vanaf juli maken de eerste klanten gebruik van het pakket. In de loop van het najaar zijn de eerste resultaten van de pilot bekend.